年终必须结转本年利润吗?操作指南

在探讨企业财务管理的日常操作中,年底本年利润的结转是一个关键且必要的环节,它直接关系到企业财务报表的准确性、税务合规性以及未来经营决策的合理性。本文将围绕“年底本年利润是否需要结转”这一问题,从概念解析、结转意义、操作流程、注意事项等几个方面进行详细阐述,旨在为读者提供一个清晰、全面的理解框架。

一、概念解析:什么是年底本年利润结转?

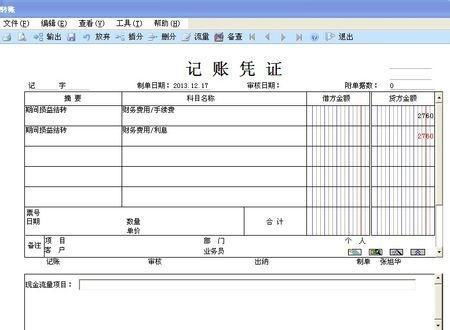

首先,我们需要明确“年底本年利润”与“结转”两个核心概念。年底本年利润,顾名思义,指的是企业在一个会计年度(通常为公历1月1日至12月31日)内,通过经营活动、投资活动及其他业务活动所实现的净收益或净亏损。而结转,则是指会计期末将某一账户的余额或差额转入另一账户的过程。在年度终了时,企业需要将本年利润账户的余额结转到“利润分配”账户,以便进行后续的利润分配或亏损弥补等操作。

二、结转的意义何在?

1. 反映经营成果:年底本年利润的结转,是企业一年经营活动的最终体现,通过这一环节,可以清晰地反映出企业的盈利能力或亏损状况,为管理层提供决策依据。

2. 满足会计准则要求:按照会计准则的规定,企业需要在每个会计年度结束时进行结账和报表编制工作,其中包括利润的结转。这一步骤是确保会计信息真实、完整、准确的基础。

3. 便于税务筹划:利润的结转还直接影响到企业的税务处理,包括所得税的计算与缴纳。准确的结转能够确保企业按照税法规定正确履行纳税义务,避免因税务处理不当而产生的法律风险。

4. 规划未来发展:通过对本年利润的结转和后续利润分配方案的制定,企业可以合理规划未来的资金需求和投资方向,为长期发展奠定坚实基础。

三、年底本年利润结转的操作流程

1. 核对账目:首先,财务人员需对全年的账目进行仔细核对,确保各项收入、成本、费用等数据的准确无误。

2. 计算利润:根据核对无误的数据,计算出本年度的净利润或净亏损。净利润的计算公式通常为:营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用+投资收益-资产减值损失+公允价值变动收益(-公允价值变动损失)+营业外收入-营业外支出。

3. 进行结转:将本年利润账户的余额转入“利润分配——未分配利润”账户。若本年盈利,则借记“本年利润”科目,贷记“利润分配——未分配利润”科目;若本年亏损,则做相反分录。

4. 编制报表:在完成结转后,根据调整后的会计数据编制年度财务报表,包括资产负债表、利润表、现金流量表及所有者权益变动表等。

5. 税务处理:根据年度财务报表,计算并申报企业所得税等相关税款,确保税务合规。

四、注意事项

1. 准确性与及时性:年底本年利润的结转必须准确无误且及时完成,以免影响后续工作的顺利进行。

2. 遵循会计准则:在结转过程中,应严格遵守国家颁布的会计准则和相关法律法规,确保会计信息的真实性和合法性。

3. 考虑税务影响:在利润结转和分配时,需充分考虑税务因素的影响,合理规划税务策略,以减轻税负并提高经济效益。

4. 内部管理协调:结转工作涉及多个部门和岗位,需加强内部沟通与协调,确保各环节顺畅衔接。

5. 审计与复核:在完成结转后,建议进行内部审计或聘请外部审计机构进行复核,以确保结转工作的准确无误。

综上所述,年底本年利润的结转是企业财务管理中不可或缺的一环。它不仅反映了企业一年的经营成果,也是后续税务处理、利润分配及未来发展规划的基础。因此,企业应高度重视这一工作,确保其准确、及时、合规地完成。

新锐游戏抢先玩

游戏攻略帮助你

更多+-

05/03

-

05/03

-

05/03

-

05/03

-

05/03